KSO Oost-Nederland 2019: een samenvatting

Nieuwsbericht

Bron: KSO

Het grootschalige koopstromenonderzoek Oost-Nederland, waar ruim 50.000 inwoners aan mee deden, biedt een schat aan inzichten over het koopgedrag. INretail zet een aantal feiten op een rij.

Het grootschalige koopstromenonderzoek Oost-Nederland, waar ruim 50.000 inwoners aan mee deden, biedt een schat aan inzichten over het koopgedrag. INretail zet een aantal feiten op een rij.

Bestedingsgroei vloeit af naar dagelijks en online

De bestedingen aan detailhandelsproducten zijn toegenomen bij een beperkte bevolkingsgroei (1,3%) en huishoudinkomens die in veel gevallen lager liggen dan het landelijke gemiddelde. In 2019 besteedden inwoners van Oost Nederland ten opzichte van 2015 bijna 9% meer aan dagelijkse artikelen en circa 3% meer aan niet-dagelijkse artikelen. Een fors deel van de consumentenbestedingen aan met name niet-dagelijkse artikelen is ten gunste gekomen van het online kanaal. Terwijl de (toonbank) bestedingen in de dagelijkse sector bij fysieke winkels de afgelopen vier jaar toenamen (6%), daalden die in de niet-dagelijkse sector (12%). De daling deed zich in alle typen winkelgebieden voor, met uitzondering van de grootste ondersteunende winkelgebieden. De daling was het sterkst bij de grootste kernwinkelgebieden en bij de grootschalige concentraties. In de dagelijkse sector nam vooral de consumentenomzet in de kleinere ondersteunende winkelgebieden toe.

De daling van de consumentenomzet (toonbankbestedingen) in de niet-dagelijkse sector is in absolute zin vrijwel even groot als de toename van de online bestedingen in Oost-Nederland (die de afgelopen vier jaar bijna verdubbelde). Hoewel het grootste deel van de online bestedingen terechtkomt bij de pure webwinkels, komt een deel ook ten goede aan de webactiviteiten van gevestigde winkeliers. Ofschoon deze bestedingen niet meegerekend worden in de consumentenomzet (toonbankbestedingen), dragen deze naar verwachting wel bij aan het draagvlak en de instandhouding van deze winkels en winkelformules in de winkelgebieden.

Minder winkels meer horeca

In 2019 stonden er in Oost-Nederland minder verkooppunten leeg dan in 2015 (2.403 versus 2.663). Tegelijkertijd nam het aantal verkooppunten in de detailhandel af met bijna 7%, waardoor het leegstandpercentage gelijk bleef (7,6%). Het aantal verkooppunten in de horeca, cultuur & ontspanning nam in dezelfde periode juist toe. Deze verschuiving was het sterkst in de meest stedelijke gemeenten.

In dezelfde lijn nam het aantal banen in de detailhandel tussen 2015-2019 af met 2%, terwijl het aantal banen in de horeca met 10% toenam in Oost-Nederland. De daling komt volledig voor rekening van de centrale winkelgebieden. Bij de grootschalige concentraties kwam er juist een aanzienlijk aantal banen bij. De ondersteunende winkelgebieden realiseerden een beperkte werkgelegenheidsgroei in de detailhandel, maar een opvallende groei van horecabanen.

Recente landelijke cijfers tonen aan dat de leegstand weer stijgt, onder andere doordat er minder horeca intrekt en de ombouw van winkels tot woningen en kantoren stagneert. De afgelopen jaren werden in Nederland jaarlijks zo'n 700 panden met horeca gevuld, vorig jaar waren dat er 239.

Winkels gemiddeld groter

In vrijwel alle typen winkelgebieden, behalve bij de grootschalige (perifere) winkelgebieden in Oost-Nederland vond tussen 2015 en 2019 schaalvergroting plaats. Winkels in de dagelijkse sector werden gemiddeld 8% groter (van 235 m2 naar 254 m2 gemiddeld) en in de niet-dagelijkse sector 6% (van 234 m2 naar 367 m2 gemiddeld).

In de centrale winkelgebieden nam de gemiddelde winkeloppervlakte niet-dagelijks toe en nam tegelijkertijd de totale niet-dagelijkse winkelvloeroppervlakte af. Een deel van de winkels breidde uit terwijl tegelijkertijd vooral kleinere winkels verdwenen. Een deel van de verdwenen meters is ingevuld met dagelijkse voorzieningen. De leegstand nam toe in de kernwinkelgebieden evenals in de kleinere grootschalige concentraties. Bij deze laatste categorie zit de leegstand overigens op een aantal specifieke locaties, terwijl andere locaties juist geen leegstand kennen.

In de ondersteunende winkelgebieden valt de forse afname van de vrijetijdsbranches (sport, spel, media, hobby) op met tegelijkertijd een toename van het aantal meters in de modische branches. Het leegstandspercentage daalde (fors) in de ondersteunende winkelgebieden en in de grotere grootschalige concentraties.

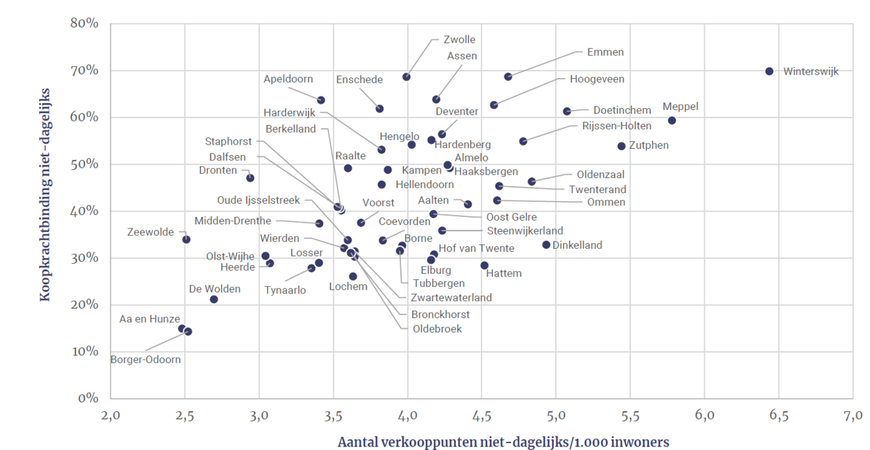

Koopkrachtbinding

De koopkrachtbinding neemt toe naarmate een gemeente meer stedelijk is, en is in de niet-dagelijkse sector ook afhankelijk van de winkeldichtheid (aantal verkooppunten ten opzichte van het aantal inwoners). De koopkrachtbinding per gemeente in de dagelijkse sector is iets toegenomen terwijl de binding in de niet-dagelijkse sector afnam. De gemiddelde (gemeentelijke) koopkrachtbinding in Oost-Nederland bedraagt in de dagelijkse sector 87% en in de niet-dagelijkse sector 49%. De koopkrachtbinding in de dagelijkse sector nam vooral toe in de niet stedelijke gemeenten. Ook bleef alleen bij deze groep gemeenten de binding aan de niet-dagelijkse sector vrijwel stabiel. De koopkrachtbinding in de niet-dagelijkse sector nam het sterkst af in de sterk stedelijke gemeenten.

Koopkrachtbinding en aantal verkooppunten per 1.000 inwoners niet-dagelijks naar gemeente

Koopkrachtbinding en aantal verkooppunten per 1.000 inwoners niet-dagelijks naar gemeenteKoopkrachttoevloeiing

De koopkrachttoevloeiing naar gemeenten in Oost-Nederland is afkomstig van ‘buurgemeenten’ (al dan niet uit het randgebied in Nederland en Duistland) of van toeristen. Gemiddeld trekken de Oost-Nederlandse gemeenten 14% van hun dagelijkse bestedingen van buiten de eigen gemeenten aan. In de niet-dagelijkse sector is dit 39%. Het aandeel toevloeiing neemt af in de dagelijkse sector naarmate een gemeente meer stedelijk is. In de niet-dagelijkse sector realiseren gemeenten met een hoge winkeldichtheid vaak ook een hoge koopkrachttoevloeiing. Of een of enkele specifieke winkels hebben een sterke bovenlokale trekkracht. Naar schatting 1,8% van de consumentenomzet is ‘toeristisch’ (dus van buiten het onderzoeksgebied + randgebied). Voor sommige gemeenten biedt toerisme een substantiële bijdrage aan het draagvlak.

Grensoverschrijdende koopstromen

Voor het totale onderzoeksgebied bedraagt de Duitse toevloeiing bij de dagelijkse sector 4% en bij de niet-dagelijkse sector 5%. Onder Duitsers is Oost-Nederland vooral populair voor de aankoop van boodschappen en tuinartikelen en planten gevolgd door mode. De koopkrachtafvloeiing naar Duitsland is beperkt. Iets meer dan één procent van de bestedingen (dagelijks + niet-dagelijks) vloeit af vanuit Oost Nederland naar Duitsland. Driekwart hiervan betreft bestedingen in de Duitse modebranche.

Afvloeiing online

Gemiddeld vloeit in Oost-Nederland 1,9% van de dagelijkse bestedingen af naar een online verkoopkanaal. In de niet-dagelijkse sector is dit 21%. De afvloeiing naar het internet in Oost-Nederland steeg sterk, al ligt ze in alle branches lager dan in de Randstad (zie figuur).

Afvloeiing online Oost-Nederland 2019, Randstad 2018

Afvloeiing online Oost-Nederland 2019, Randstad 2018De inwoners van de stedelijke gebieden kopen vaker boodschappen online dan inwoners van meer landelijke gemeenten. Stedelijke gemeenten hebben vaak een wat jongere bevolking en meer tweeverdieners die vanwege tijdsgebrek boodschappen vaker online bestellen. Er is daarnaast een opvallende ‘band’ die de snelweg A1 volgt en mogelijk samenhangt met de distributie van online aangekochte artikelen. Inwoners van landelijke gemeenten besteedden relatief veel online in de branches ‘media en hobby’ (zoals boeken) en ’sport en spel’ (zoals speelgoed) terwijl de inwoners van stedelijke gemeenten juist relatief veel online aan elektronica besteedden.

Koopgedrag

Voor de dagelijkse boodschappen kiezen de meeste consumenten in Oost-Nederland voor het winkelgebied dat het dichtst bij huis ligt. Voor de aankoop van mode laat de consument zich vooral leiden door omvang en kwaliteit van het winkelaanbod en de aanwezigheid van specifieke winkels. Consumenten uit Oost-Nederland verblijven vaak (70%) niet langer dan een uur in het winkelgebied. Duitsers verblijven logischerwijs langer.

Voor alle type winkelgebieden is de auto het belangrijkste vervoermiddel. Hoe groter de centrumlocatie, hoe groter het aandeel bezoekers dat er met de auto naartoe gaat. Circa een derde van de inwoners kiest voor de fiets voor een bezoek aan de ondersteunende winkelgebieden. Het gebruik van het openbaar vervoer is beperkt – zeker als we dat vergelijken met de Randstad. Bij de grootste kernwinkelgebieden is het aandeel OV 3%.

De zaterdag is nog steeds de meest prominente winkeldag, zeker voor de aankoop van mode. Ten opzichte van 2015 heeft de zondag aan populariteit gewonnen (met wel veer variatie tussen gemeenten van 0% tot 15% bij zowel boodschappen en mode). Voor Duitse consumenten is zaterdag veruit de belangrijkste dag om een winkelgebied in Oost-Nederland te bezoeken. Maar ook de zondag is bij hen een stuk populairder dan onder Nederlandse consumenten uit Oost-Nederland.

Men waardeert de winkelgebieden in Oost-Nederland gemiddeld met een 7,8. De bereikbaarheid van de winkelgebieden (met zowel fiets als auto) scoort hierbij het hoogst. De OV-bereikbaarheid blijft daarbij achter. Relatief lagere waardering is er voor de aanwezigheid van groen in de winkelgebieden en voor de aanwezigheid van faciliteiten (een toilet, wifi, kluisjes et cetera). Waarderingscijfers die zijn te vergelijken met 2015 liggen in 2019 gemiddeld of gelijk of iets hoger.

Horeca & combinatie bezoeken

In absolute zin is veruit het meeste horeca-aanbod te vinden in de kernwinkelgebieden (ruim 90% van het totale horeca-aanbod in een Oost-Nederlands winkelgebied). De grootste toename van het horeca-aanbod vond de afgelopen jaren echter juist in de ondersteunende winkelgebieden plaats (+8%).

In de grotere kernwinkelgebieden waardeert men het horeca-aanbod goed. Winkelbezoek combineert men hier dan ook zeer geregeld met een bezoek aan een horecagelegenheid. Modeaankopen worden in ruim 30% van de gevallen gecombineerd met een bezoek aan de supermarkt en bijna even zoveel consumenten gaan ergens iets drinken of naar een lunchroom.

Check je eigen winkelgebied

De stedelijke gemeenten hebben met hun niet-dagelijkse winkelaanbod de grootste verzorgingsfunctie (consumentenomzet detailhandel ten opzichte van het aantal inwoners). In sommige gemeenten bepaalt de aard van winkelaanbod (branche, schaalgrootte) dit in belangrijke mate. Andere gemeenten hebben met hun niet-dagelijkse winkelaanbod een meer autonome sterke verzorgingsfunctie. Het centrum van Enschede heeft in Oost-Nederland het grootste marktaandeel in de niet-dagelijkse sector, gevolgd door het centrum van Zwolle. In de dagelijkse sector is Zwolle-Zuid de grootste trekker. Meer weten over de ontwikkelingen in een specifiek (winkel)gebied? Op kso2019.nl staan van 337 (winkel)gebieden in Oost-Nederland factsheets en een online tool om te vergelijken tussen (winkel)gebieden.