Besteden en verblijven: Koopstromen detailhandel en horeca Randstad 2025

Rapport

Auteur: Ipsos I&O, Movares, Sweco

Bron: Ipsos I&O

Het nieuwe onderzoek ‘Besteden en verblijven: Koopstromen Detailhandel en Horeca Randstad 2025’ brengt het ruimtelijk koopgedrag van de drie Randstadprovincies (Noord- & Zuid-Holland, Utrecht) en Almere en Lelystad in kaart.

Publicatie downloaden

· Samenvatting (hieronder)

· Infographic (onderaan deze pagina)

· Factsheets van 122 gemeenten en 415 winkelgebieden

· Integraal dashboard koopstroomonderzoeken (data koopstromen in Nederland vanaf 2016)

Samenvatting

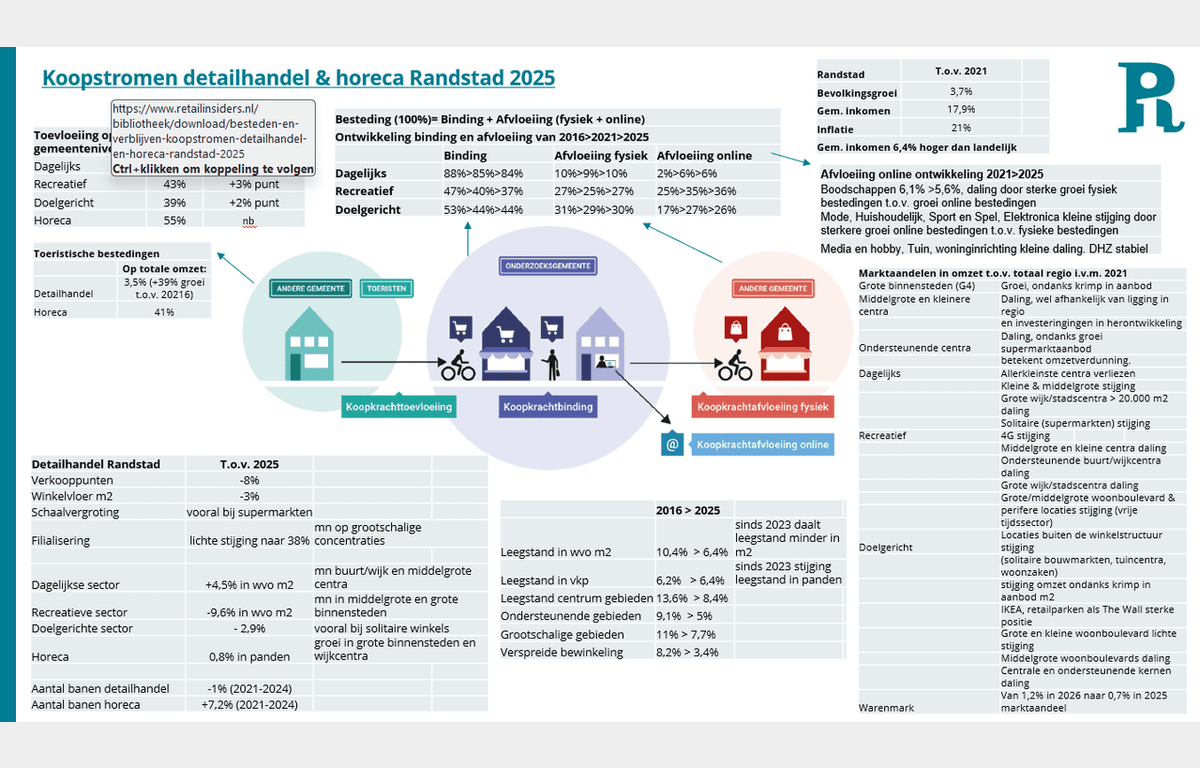

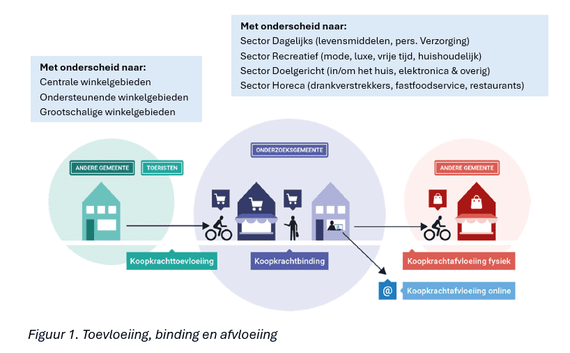

Het koopstroomonderzoek Besteden en Verblijven (koopstromen detailhandel en horeca Randstad 2025) geeft inzicht in de oriëntatie van bestedingen van inwoners in de Randstad, uitgedrukt in de begrippen; toevloeiing, binding en afvloeiing (offline & online) (zie figuur 1). Ook levert het nieuwe data op over het functioneren van centrale-, ondersteunende- en grootschalige winkelgebieden en ‘verspreide bewinkeling’. Daarbij wordt onderscheid gemaakt tussen de sectoren Dagelijks (levensmiddelen, persoonlijke verzorging), Recreatief (mode, luxe en vrije tijd), Doelgericht (in & om het huis) en Horeca.

Het veldwerk, waar ruim 118.000 inwoners uit de Randstad aan meededen, vond in september – oktober 2025 plaats. Een onzekere tijd door geopolitieke spanningen (resulterend in onzekerheid, hoge inflaties, (dreigende) importtarieven VS etc.), waarin de economie zeker niet slecht draait, maar de winstgevendheid van veel ondernemers onder druk staat. Tegen deze achtergrond volgen hierna de meest opvallende uitkomsten uit het koopstroomonderzoek, waarbij vergeleken wordt met data uit eerdere KSO’s Randstad uitgevoerd in 2021 (in de Corona nadagen zonder beperkingen) en 2016.

Bevolking Randstad groeit, maar vergrijst ook

De bevolking in het Randstad onderzoeksgebied groeide in 2025 met 3,7% t.o.v. 2021. Groei was er met name in de stedelijke gemeenten, waar de vergrijzing relatief beperkt is. In landelijke gemeenten was er sprake van stabilisatie tot beperkte krimp.

Gemiddeld inkomen per inwoner steeg iets minder dan de inflatie

Het gemiddeld inkomen per inwoner ligt in de Randstad 6,4% hoger dan het landelijk gemiddelde. Ten opzichte van 2021 steeg het gemiddeld inkomen met 17,9%. Maar de prijsstijging (inflatie) was over dezelfde periode nog iets groter – ruim 21%, wat per saldo een licht negatief effect heeft op de koopkracht. Het besteedbaar inkomen ligt in de grote steden gemiddeld duidelijk lager dan in de landelijke gemeenten. De bestedingen nemen toe naarmate het inkomen hoger is. Deze relatie is vooral sterk bij niet-essentiële en duurzame goederen (denk aan woninginrichting), waar de verschillen tussen lage en hoge inkomen het hoogste zijn. Bij mode verdrievoudigen de uitgaven tussen de laagste en hoogste inkomensgroepen. Bij boodschappen is de stijging beperkt afhankelijk van inkomen.

Aanbod fysieke detailhandel krimpt verder, horeca stabiliseert

De fysieke detailhandel is ook in een relatief groeigebied als de Randstad een krimpsector. Het winkelaanbod in verkooppunten nam af met 8% en de winkelverkoopvloeroppervlakte (wvo in m2) met 3% in 2025 t.o.v. 2021. Het winkelaanbod daalt in de meeste gemeenten, ook in de grote. In een aantal, vooral rurale gemeenten, was nog sprake van groei. Formules die in aantal vestigingen de sterkste groei lieten zien waren; Albert Heijn, Service Apotheek, Wibra, Plus, Vomar, DekaMarkt, Kik, Rataplan, Zuivelhoeve en Tabac&Gifts. Bekende ketens als Blokker, Vivant, Deen en Readshop verdwenen grotendeels uit beeld. De stille verliezers zijn de zelfstandige ondernemers, waar de krimp groot is (-9% t.o.v. 2021), mede als gevolg van vergrijzing van ondernemers en gebrek aan opvolging.

Het aantal winkels in de detailhandel totaal daalt sterker dan het oppervlak, wat duidt op verdere schaalvergroting. De gemiddelde grootte van een winkel is toegenomen, vooral bij supermarkten. De filialiseringsgraad (vestigingen bijhorende bij een formule/keten met minimaal 7 fysieke verkooppunten) binnen de detailhandel is in de Randstad licht toegenomen tot 38% in 2025. In grootschalige winkelgebieden groeide de filialiseringsgraad relatief het sterkst door naar 66%. In centrale winkelgebieden was sprake van lichte daling (naar 40%). In ondersteunende winkelgebieden bleef het aandeel stabiel rond de 38%. In de verspreide bewinkeling steeg deze naar 23%.

De krimp in m2 oppervlakte geldt niet voor alle sectoren. De dagelijkse sector is gegroeid in wvo in bijna alle type winkelgebieden door supermarkten. Met name in buurt- en wijkcentra en de middelgrote centrale winkelgebieden die een (steeds) sterkere boodschappenfunctie vervullen. De groei in m2 vlakt wel af met +9,5% tussen 2016 en 2021 en +4,8% tussen 2021 en 2025. Bij het overige dagelijkse winkelaanbod (food speciaalzaken) nam zowel het aantal winkels (-5%) als meters (-2%) af. De schaalvergroting bij supermarkten betekent normaliter dat er een groter economisch draagvlak nodig is. Zeker als winstmarges en volume onder druk staan bij stijgende kosten en minder aanloop door verbod op tabaksverkoop in supermarkten. Toch blijkt dat de krimp van supermarkten in kleine kernen tot heden meevalt. Wel ligt er druk op de kleine supermarkten in kleine kernen waar de binding af neemt. Ook kleinere supermarkten in steden verliezen het vaak van moderne goed bereikbare supermarkten. In steden is steeds meer herinvulling van deze leegstaande panden met doelgroep-en gemakswinkels met uniek (vers-) assortiment uit eigen land (Polen, Turkije) zichtbaar.

In de recreatieve sector was de krimp tussen 2021 en 2025 (9,6%), net zo sterk als in 2016-2021 (9,6%). Het aantal m2 nam af in alle typen winkelgebieden, maar in absolute zin het sterkst in de middelgrote – en grote centrumgebieden, vooral in Den Haag. Ook in ondersteunende winkelgebieden is sprake van krimp. The Mall of The Netherlands (centrum Leidschendam) is een positieve uitzondering en ook het recreatief winkelaanbod op grootschalige concentraties blijft per saldo redelijk stabiel. Op kleine grootschalige concentraties is er zelf sprake van beperkte stijging in m2 recreatief aanbod.

Het doelgerichte winkelaanbod blijft redelijk stabiel, met een afname van 1,4% tussen 2016 en 2021 en een afname van 2,9% in m2 tussen 2021 en 2025. De krimp was vooral zichtbaar op solitaire locaties. Op de grotere perifere concentraties bleef het aanbod per saldo redelijk stabiel. Bruin-en witgoed kromp sterk, in DHZ en woninginrichting was sprake van enige krimp. De winkelruimte in de tuinbranche groeide in 2021-2025 verder door, zo ook in de rijwielsector.

In de horeca sector is er, na een sterke groei in panden (8,5% 2016-2021), tussen 2021-2025 sprake van stabilisatie in panden (0,8%). Waar eerder leegstaande winkelpanden werden ingevuld door lunchrooms en koffiezaakjes, gingen er afgelopen jaren veel horecazaken failliet door hoge schuldenlasten die tijdens de coronaperiode ontstonden. Groei in horecapanden was er in grote binnensteden en, zij het in mindere mate, de middelgrote en kleine centrumgebieden. Krimp was er vooral op solitaire locaties in buitengebieden.

Het aanbod in de fastservicesector (fastfood en afhaal/bezorgconcepten) is gestegen met + 5,2% t.o.v. 2021, met name in buurt- en wijkcentra. Formules als New York Pizza, Dominos en I love Sushi lieten in aantal vestigingen de sterkste groei zien. De groei in het aantal restaurants is omgezet in beperkte krimp. Buiten de winkelgebieden nam het aantal drankverstrekkers af, maar in de 4G nam het aanbod in vooral ‘koffie& desserts’ fors toe. Het aantal cafés en nachthoreca daalt overal onder andere als gevolg van gestegen alcoholprijzen en gewijzigd consumentengedrag. De grotere en/of studentensteden houden het aanbod wel redelijk op peil.

Kleine krimp in werkgelegenheid detailhandel, groei banen in horeca

Het aantal banen in de detailhandel in de Randstad nam tussen 2021 en 2024 per saldo met 1,1 procent af. De grootste afname vond plaats in de doelgerichte sector (-2,8%), maar ook in de dagelijkse (-0,3%) en recreatieve sector (-1,9%) verminderde het aantal banen. In de horeca nam het aantal banen in de Randstad tussen 2021 en 2024 juist toe met 7,2 procent. Dat de werkgelegenheid in de dagelijkse sector krimpt ondank de groei van die sector komt waarschijnlijk door schaalvergroting, zelfscans en het verdwijnen van servicebalies (o.a. door tabaksverbod).

Leegstand daalt nog in centrumgebieden, maar is deels hardnekkig

De leegstand is in meters fors gedaald in de Randstad tussen 2016 en 2025, namelijk van 10,4% naar 5,2%. In panden bleef de leegstand vrijwel gelijk (6,4% t.o.v. 6,2% in 2016). Waar in de Randstad in 2016 het leegstandpercentages hoger lag dan het landelijk gemiddelde, wist zij dit om te draaien naar een percentage onder het landelijke niveau, terwijl er ook landelijk sprake was van een daling in leegstand. De leegstandsafname was het sterkst op perifere- en verspreide locaties. Veel solitaire grote panden werden ingevuld met andere functies zoals sportscholen en leisure en op woonboulevards en retailparken kwamen nieuwe formules in de sector ‘in/om het huis’. In centrumgebieden werd leegstand ingevuld met horeca, dagelijkse voorzieningen en een aanzienlijke transformatie, met name naar wonen. Door transformatie is een substantieel van de leegstaande meters structureel aan het winkelaanbod onttrokken. In ondersteunende winkelgebieden is de leegstand tussen 2016 en 2025 verder afgenomen van 9,1% naar 5%. Ook in de verspreide bewinkeling was sprake van een flinke leegstandreductie van 8,2% naar 3,4%. Sinds 2023 is er sprake van een lichte kentering. Zowel in wvo als in aantal panden neemt de leegstand weer iets toe. In centrumgebieden daalde de leegstand nog afgelopen jaren. Laaghangend fruit is inmiddels getransformeerd of heringevuld. De laatste jaren is in centra vooral groei in de sector cultuur & ontspanning zichtbaar.

Verschuiving in functiemix in centra

Hoe groter het centrale winkelgebied, hoe kleiner het aandeel dagelijkse winkels en vice versa. In kleinere centrale winkelgebieden is de daling in leegstand vooral gecompenseerd met relatief meer dagelijks winkelaanbod. In de middelgrote en grote centrale winkelbieden met meer horeca, cultuur en ontspanning. Het aandeel dienstverlening blijf overal in de functiemix redelijk stabiel. Eenzelfde ontwikkeling is zichtbaar in de kleine versus grotere ondersteunende winkelgebieden. Waar grote wijk- en staddeelcentra veranderen naar belevingscentra waar je naast boodschappen ook andere functies terugziet, groeit in kleine ondersteunende gebieden, met name door schaalvergroting van supermarkten, het aanbod dagelijks.

De grotere grootschalige winkelgebieden (> 40.000 m2 wvo) kennen de meest ‘zuivere’ branchering op het gebied van in/om huis. Op kleinere grootschalige winkelgebieden is ‘in/om het huis’ eveneens dominant, maar is daarnaast meer brancheverbreding zichtbaar gericht op dagelijkse voorzieningen, horeca en leisure (amusementsactiviteiten, sport- en wellness etc). Cultuur & ontspanning heeft zowel bij grote als middelgrote, maar vooral bij kleinere grootschalige concentraties & retailparken aan aandeel gewonnen.

De groei in cultuur & ontspanning is opvallend. Hierdoor daalt niet alleen de leegstand, maar ontstaan ook meer multifunctionele centrumgebieden. Veelal een uitkomst van beleid en actie gericht op compactere centra en professionelere samenwerking tussen retail, vastgoed en gemeente. Kanttekening blijft wel dat de structurele leegstand sinds 2016 nauwelijks is gedaald. Veel centra kennen hardnekkige leegstand van verouderd vastgoed op minder goede locaties. Grotere winkelpanden staan vaak langdurig leeg. Beperkte bevolkingsgroei of krimp en/ of ligging t.o.v. (grotere) centrumgebieden speelt in sommige gemeenten ook een rol in toename van leegstand.

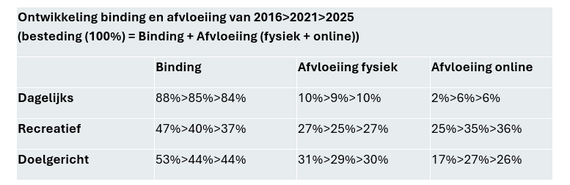

Binding dagelijks stabiel, daling bij recreatief aanbod

De binding van inwoners voor het doen van dagelijkse artikelen in de eigen gemeente ligt in 2025 op 85%, voor recreatief op 37% en doelgericht op 44%. Hoe groter de kern naar inwoners, hoe hoger in de regel de binding is. In gemeenten die nabij een grote stad met veel boodschappenaanbod liggen, ligt de binding voor dagelijks doorgaans lager. Ook voor recreatieve aankopen geldt dat hoe landelijker de gemeenten met een beperkt aanbod én onder de rook van een grotere stad, hoe lager de binding met de eigen gemeente.

Zowel de binding als de fysieke en online afvloeiing (6,1% naar 5,6%) voor dagelijkse artikelen stabiliseerde min of meer tussen 2021 en 2025. Dit hangt samen met de groei van het fysieke supermarktaanbod, waarmee tegemoet wordt gekomen aan de behoefte van nabijheid en gemak. In de dagelijkse sector stegen de fysieke bestedingen harder dan de online bestedingen.

In de recreatieve sector zet de daling van de binding door, als gevolg van zowel iets meer online als fysieke afvloeiing. De forse groei in online afvloeiing tussen 2016-2021 is afgezwakt tussen 2021-2025. Vooral in kleine en middelgrote gemeenten is er relatief meer fysieke afvloeiing naar grotere binnensteden. Tegelijk is in de kleinere gemeenten de daling van de fysieke afvloeiing veel significanter dan die in grotere gemeenten. Blijkbaar maakt online een deel van de fysieke afvloeiing overbodig. In de recreatieve sector (mode (aandeel 38%), huishoudelijk (24%), sport en spel (33%)) én elektronica (57%) steeg de online afvloeiing t.o.v. 2021. Dit door veel sterkere groei in online bestedingen dan fysiek. In media en hobby nam de online afvloeiing af van 45% in 2021 naar 40% aandeel in 2025.

Van de (laatste) online mode aankopen werd ruim een derde (deels) geretourneerd (36%). Een lichte daling ten opzichte van 2021 (39%) doordat minder mensen een deel van de bestelling terugsturen. Mogelijk als gevolg van gestegen retourkosten. Zo’n 25% retourneert de online mode-aankoop bij een fysieke winkel, 3% laat het ophalen, 73% retourneert per post. Meer fysiek- georiënteerde winkels worden digitaal vaardiger en spelen in op actuele hypes en prikkelende marketing via social media. Tegelijk neemt de concurrentie vanuit internationale platforms toe.

De binding in de doelgerichte sector stabiliseerde zich tussen 2021-2025, na een eerdere forse afname tussen 2016-2021. De fysieke afvloeiing bleef redelijk vergelijkbaar aan 2021 en 2016. De sterk gestegen online afvloeiing tussen 2016-2021, nam niet verder toe tussen 2021-2025. In woninginrichting (23%), dhz (5,7%) en tuinartikelen (3,7%) daalde of stabiliseerde de online afvloeiing, omdat de fysieke bestedingen harder stegen dan de online bestedingen.

Gemiddeld 57% van de horecabestedingen komt in de eigen gemeente terecht. In het algemeen is de binding in grotere en meer stedelijke gemeenten hoger, en vloeit in kleinere meer rurale gemeenten de omzet af richting de grote steden in de gemeenten. De afvloeiing betreft in het geval van horeca de fysieke afvloeiing. Online horeca-afvloeiing is niet gemeten. In gemeenten met een hoge binding voor horeca is meestal ook een hoge binding voor het recreatief winkelaanbod. Het horecabezoek in de eigen woonplaats is stabiel gebleven (71%) t.o.v. 2021. In grote steden en kleine kernen nam de binding iets toe. In het grote middensegment met kernen van 20.000 tot 300.000 inwoners nam de binding iets af. In tegenstelling tot de detailhandel is horeca meer aanwezig op solitaire plekken, met name op toeristisch- en recreatieve locaties.

Fysieke afvloeiing naar buitenland neemt toe, maar blijft beperkt in Randstad

De fysieke afvloeiing van bestedingen aan detailhandel totaal (food & non-food) van inwoners uit de Randstad naar het buitenland is tussen 2016-2025 toegenomen tot 1,4% (was 0,4% in 2016). Dit lijkt niet grensgebonden; Er is geen sprake van een hoger aandeel afvloeiing naar het buitenland in de gemeenten aan de zuid- en oostkant van de Randstad.

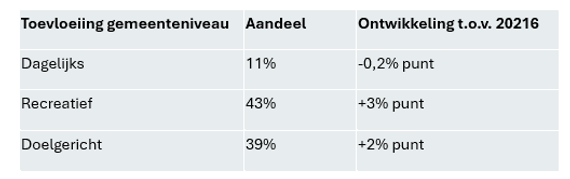

Toevloeiing is toegenomen, maar niet bij dagelijks

Het onderzoek geeft ook inzicht in de toevloeiing op gemeenteniveau (als aandeel van de totale omzet, afkomstig vanuit het onderzoeksgebied en het randgebied en dag- en verblijftoerisme uit overig Nederland en buitenland) en op het niveau van winkelgebieden (waarbij uitsluitend naar toevloeiing vanuit het onderzoeksgebied en het randgebied wordt gekeken).

Anno 2025 ligt de gemiddelde toevloeiing voor dagelijkse artikelen op gemeenteniveau op 11%, voor recreatief op 43% en voor doelgerichte artikelen op 39%. De gemiddelde toevloeiing voor horeca ligt op 55%. Het dagelijkse aanbod in kleinere gemeenten haalt over het algemeen een hoger aandeel toevloeiing, dan het dagelijkse aanbod in grote gemeenten, hoewel de waarde in euro’s lager ligt vanwege het beperktere dagelijkse aanbod. Het recreatieve aanbod in een aantal gemeenten, waaronder Leidschendam-Voorburg (71%) met Mall of the Netherlands, weten relatief veel koopkracht van buiten de eigen gemeente te trekken. Naast de Mall, weten de 4G, met Amsterdam voorop, in absolute zin veel toevloeiing in € naar het recreatieve winkelaanbod te trekken. Gemeenten met een IKEA en/of een grote woonboulevard of retailpark weten in absolute zin ook veel toevloeiing met hun doelgericht aanbod te trekken.

Op winkelgebiedsniveau weet de dagelijkse sector van met name krachtige regionale centrumgebieden veel omzet van buiten de eigen kern te trekken (Muiden, Schagen, Nootdorp, Avenhorn, Mall e.d.). In de recreatieve sector zijn het de grote binnensteden en eveneens Mall of The Netherlands (als grote stijger) en Rotterdam Alexandrium die veel omzet van buiten aantrekken. In de doelgerichte sector zijn het veel IKEA locaties en enkele krachtige regionale clusters (Cruquius, Alexandrium, Nijverwaard en Hof van Hoorn) met een sterk kern-overstijgende toevloeiing.

Sinds 2016 is toevloeiing gemiddeld genomen toegenomen, met uitzondering voor dagelijks (-0,2%). Vooral in de kleinste gemeenten (20k inwoners), is de daling in dagelijkse toevloeiing significant afgenomen. In absolute zin weten grote gemeenten met veel horeca veel toevloeiing aan te trekken, zoals de G4 en steden met een historische binnenstad (Leiden, Haarlem, Delfs, Amersfoort). Andere gemeenten met relatief veel horecatoevloeiing, zijn vaak kleinere gemeenten met een toeristisch profiel.

Toerisme groeit en dat is vooral goed nieuws voor de horecasector

In totaal zijn de inkomende toeristische bestedingen goed voor 3,5% (€1.740 mln. excl. btw) van de totale omzet in de detailhandel. Een groei van 39% ten opzichte van 2021. Veel meer nog dan in de detailhandel landen toeristische bestedingen in de horeca (. Deze toeristische bestedingen zijn goed voor 41% van de totale horeca-omzet in de Randstad. Amsterdam springt er met afstand bovenuit met bijna 590 mln. detailhandel euro’s uit toerisme en zo'n 1,7 miljard horeca uit toerisme. Naast de andere G4-gemeenten landen er veel toeristische detailhandelsbestedingen in de gemeente Haarlemmermeer (Schiphol).

De centrumgebieden met de meeste omzet wisten in absolute zin ook veel extra omzet aan te trekken ten opzichte van 2021. De G4 met Rotterdam bovenaan, Leidschendam (Mall of the Netherlands), Leiden, Haarlem, Alkmaar, Amersfoort en Hoofddorp lieten de sterkste absolute omzetgroei zien. In relatieve zin wisten ook centra als Schiedam, Beverwijk, Heerhugowaard, Bilthoven en Sassenheim veel omzet aan te trekken. Centra die minder dan 21% omzetgroei hebben doorgemaakt tussen 2021-2025, blijven achter op de autonome bestedingsgroei van consumenten, want de inflatie was 21% over dezelfde periode.

Marktaandeel naar type winkelgebied beperkt verschoven

De centrale winkelgebieden zagen het marktaandeel gemiddeld iets stijgen, maar binnen de categorie zijn verschillen. Waar in 2021 de (vaak middelgrote) centra dichtbij huis de relatieve winnaars waren, is dat beeld nu anders. Corona was geen gamechanger; Grote binnensteden (G4) zijn, ondanks de krimp van het recreatieve aanbod, economisch steeds succesvoller. Het groeiende marktaandeel (omzet winkelgebied t.o.v. totale omzet binnen de (COROP-) regio) gaat ten koste van middelgrote en kleinere centra. Voor middelgrote centra ligt het beeld wel genuanceerd; omvang van het aanbod niet meer het belangrijkste element. Ligging in de context van de regio, de afstand tot een grotere binnenstad en onderscheidend vermogen winnen aanbelang. Centra als Heerhugowaard, Beverwijk, Naaldwijk zijn relatief bescheiden in massa, maar zijn relatief groot ten opzichte van de kernen in de omliggende regio. Ook centra die geïnvesteerd hebben in herontwikkeling en uitbreiding, zoals Naaldwijk en Nieuwegein wisten aan krimp te ontkomen. Mall of the Netherlands heeft zich het meest sterk ontwikkeld in markaandeel, koopstromen en beoordeling. Dit is niet zozeer ten koste gegaan van de Haagse of Leidsche binnenstad, maar vooral van voormalige evenknieën Zoetermeer-Stadshart en Rijswijk – In de Bogaard.

Opvallend is dat het marktaandeel van ondersteunende centra is gedaald, terwijl de groei in het (dagelijks) winkelaanbod hier juist groot was door vooral door uitbreiding en schaalvergroting in de supermarkbranche. De verklaring is omzetverdunning; het winkelvloeroppervlak neemt sterker toe dan de bestedingen, met een lagere vloerproductiviteit als gevolg. Grootschalige winkelgebieden wisten ook iets meer marktaandeel naar zich toe te trekken. Zo ook solitaire winkels.

Buurt-en wijkcentra behouden positie in dagelijkse sector

In de dagelijkse sector verliezen de allerkleinste winkelgebieden (zowel centraal als ondersteunend) marktaandeel. In kleinere en middelgrote boodschappencentra steeg het marktaandeel. Veelal door uitbreiding van het supermarktaanbod en deels door meer niet-winkelaanbod, waardoor de leefstand hier relatief laag blijft. In echt grote (ondersteunende) wijkcentra/stadsdeelcentra vanaf 20.000 m2 daalde het marktaandeel. Ondanks versterking van het aanbod, kiest men vaker voor dichter bij huis, waar ook sprake is van modernisering. Diverse centrale winkelgebieden en verspreide bewinkeling, veelal solitaire goed bereikbare moderne supermarkten, wisten ook marktaandeel te winnen.

Grote binnensteden aan winnende hand in recreatief aanbod

In recreatieve artikelen steeg het marktaandeel van de 4G ten koste van middelgrote en kleinere centrumgebieden. De G4 zijn samen goed voor 21% van de recreatieve omzet in de Randstad, ondanks dat het winkelaanbod krimpt. De ondersteunende winkelgebieden (buurt- en wijkcentra) leveren marktaandeel in, zo ook de echt grote wijkcentra/stadsdeelcentra. Voor de grote wijk/ stadsdeelcentra (vanaf 20.000 m2 wvo) betekent dit zowel in dagelijks als recreatieve sector verlies van marktaandeel. Het marktaandeel op grote en middelgrote woonboulevards en perifere concentraties in de recreatieve sector is fors toegenomen. Dit mede als gevolg van brancheverbreding, vaak in de vrije tijdssector.

Marktaandeel van doelgerichte winkelaanbod groeit op verspreide locaties

De omzet in doelgericht winkelaanbod concentreert zich op perifere concentraties, maar bovenal op locaties buiten de winkelstructuur. De omzet op locaties buiten de winkelstructuur (verspreide bewinkeling) is afgelopen jaren fors gestegen en neemt nu 41% marktaandeel voor rekening van de doelgerichte bestedingen. Denk aan solitaire bouwmarkten, tuincentra, meubel en keukenzaken. Hoewel het aanbod krimpt op verspreide locaties, besteden de consumenten meer op deze vaak goedbereikbare plekken. IKEA-locaties hebben een grote aantrekkingskracht, maar ook grote concentraties van vaak woonwinkels en steeds vaker ook sport- en vrijetijdsvoorzieningen hebben een sterke positie (o.a. Cruquius, The Wall, Hof van Hoorn). De groei van het marktaandeel op verspreide locaties gaat direct ten koste van het marktaandeel van de winkelgebieden. Alleen grote en kleine woonboulevards weten enig marktaandeel te winnen. De middelgrote woonboulevards, centrale winkelgebieden en ondersteunende winkelgebieden verliezen allen marktaandeel in doelgericht winkelen.

Het aandeel detailhandelsbestedingen op de warenmarkt is gedaald van 1,2% in 2016 naar circa 0,7% in 2025. Met name het omzetaandeel in recreatief- en doelgericht daalde, het aandeel warenmarkt in bestedingen voor boodschappen bleef in 2025 vergelijkbaar aan 2016.

Kijkend naar de 25 aankooplocaties met de hoogste detailhandelsomzet in 2025 (Rotterdam bovenaan), dan valt op, dat in vergelijking met 2021, een aantal planmatige winkelgebieden waarin fors is geïnvesteerd in rangorde is gestegen (o.a. Mall of the Netherlands en Rotterdam-Zuiplein). Een enkele historische binnenstad komt hoger uit (Amersfoort), maar andere binnensteden hebben moeite om hun plek vast te houden. De sterke ‘volbloed’ perifere clusters (Woonboulevard Utrecht bovenaan) behielden hun positie, zo ook waar IKEA’s zijn gevestigd.

In het algemeen kan men zeggen dat hoe groter de stad hoe minder groot de oriëntatie van de horecabezoekers op het centrum van de stad. In de 4G is het centrum goed voor de helft van de horecabestedingen. In grote steden is de oriëntatie vooral op wijken gericht en in de kleinste kernen vooral op het buitengebied. Utrecht weet in relatieve zin van de grote steden, na Leiden, de grootste component ‘vreemde’ horeca-omzet te realiseren (van buiten de stad).

Kritische consument beoordeelt centrumgebieden met lager rapportcijfer

Consumenten geven winkelgebieden in de Randstad gemiddeld een 7,5. Hoe centraler en/of groter het winkelgebied hoe groter de kans op een hoger totaaloordeel. De waardering is ten opzichte van 2016 (7,6) licht gedaald, met name op aspecten als faciliteiten, aanbod horeca, sfeer & uitstraling en netheid. Alleen het oordeel over de bereikbaarheid op grootschalige concentraties bleef op peil. De horeca in de Randstad wordt beoordeeld met een 7,8. Ook hier ligt de waardering hoger in de grootste steden. Maar gastvrijheid/klantvriendelijkheid personeel wordt in kleinere gebieden hoger gewaardeerd, zo ook de prijs-kwaliteit beoordeling. Centra die op diverse aspecten hoger beoordeeld werden zijn Schagen, Hoofddorp, Zaandam, Purmerend, Zeist en Leiden. Vergroening van centra wordt ook gewaardeerd met een hogere beoordeling, zoals in Almaar en Purmerend.

Nabijheid is voor centrale- (48%) en ondersteunende (66%) winkelgebieden de belangrijkste reden voor bezoek, gevolgd door aanwezigheid van bepaalde winkels (ondersteunend 31% en centraal 43%). In grotere centrale winkelgebieden is aanwezigheid van bepaalde winkels belangrijker dan nabijheid. In de allergrootste centra spelen omvang, samenstelling en kwaliteit van het aanbod. Ook is hier nabijheid ov belangrijker (19%) dan bereikbaarheid per auto (3%). Bij grote grootschalige concentraties is winkelaanbod, kwaliteit en diversiteit van belang.

De verblijfsduur is langer naarmate de omvang van het winkelaanbod toeneemt. In ondersteunende en kleine centrale winkelgebieden domineren de korte verblijvers. In centrale gebieden vanaf 60.000 m2 verblijft het merendeel meer dan een uur. Ten opzichte van 20216 is de gemiddelde verblijfsduur over de hele linie afgenomen. Het aantal hele korte bezoekjes (< 30 min) nam toe bij ondersteunende en grootschalige winkelgebieden. Het aandeel lange verblijfsduur (> 1 uur) nam hier af. In centrale centrumgebieden nam de verblijfsduur van > 2 uur eveneens af, maar kiest men vaker voor een bezoek van een half tot 2 uur. Het langst blijft men gemiddeld in Lelystad Batavia Stad, Utrecht centrum en Mall of the Netherlands.

Bij het boodschappen doen wordt een bezoek aan een supermarkt vaak gecombineerd met een bezoek aan versspeciaalzaken (23%), andere winkels (25%) (drogist of slijter) en pakketpunt (11%) en/of markt (10%). Ouderen combineren vaker met andere winkels en de markt, jongeren combineren minder, maar wel vaker met een bezoek aan pakketpunt. Consumenten die een winkelgebied primair bezoeken voor modische aankopen, combineren een bezoek aan een kledingwinkel (90%), vaak met een bezoek aan een schoenenwinkel (415), supermarkt (23%) en of met wat eten en drinken (17 a 18%). Jongeren combineren modische bezoeken vaker met een bezoek aan (dag)horeca. Ouderen combineren mode-aankopen vaker met een bezoek aan versspeciaalzaken.

Het vervoersmiddel en de bezoekfrequentie aan een winkelgebied hangt af van het bezoekdoel. In centrale winkelgebieden komt een derde van de bezoekers met de (brom)fiets, een hoger aandeel (37%) komt met de auto. Het autogebruik in centrale winkelgebieden neemt licht af, terwijl het aandeel voetgangers relatief toeneemt. Dit hangt samen met een krimpend verzorgingsgebied van middelgrote en kleine centra en betere looproutes. In ondersteunende gebieden is de auto belangrijk (40%), maar ligt ook het aandeel te voet (29%) hoger dan in centrale winkelgebieden. Het aandeel auto neemt wel af, waar het aandeel te voet en fiets (29%) stijgt. Dit type centra voorziet vooral de direct woonomgeving voor dagelijkse (week)boodschappen. In grootschalige winkelgebieden is en blijft de auto (80%) dominant als vervoersmiddel. Bezoekers die met de auto komen besteden gemiddeld meer per bezoek, maar voetgangers en fietsers bezoeken winkelgebieden vaker, althans voor dagelijkse boodschappen, waardoor hun cumulatieve bijdrage aan de totale bestedingen aanzienlijk kan zijn. De bezoekfrequentie bij mode-aankopen verschilt nauwelijks tussen fietsers en automobilisten en beperkt zich doorgaans tot een paar keer per jaar (70%).

Voorzieningenstructuur blijft intact, maar vertoont haarscheurtjes

De unieke structuur met een hoge winkeldichtheid die Nederland typeert staat onder druk. De doorgaande krimp, schaalvergroting, filialisering, brancheverbreding op perifere locaties, dominante grote binnensteden en een stille uittocht van zelfstandigen, wrikken aan de unieke gelaagde, gevarieerde, fysieke voorzieningshierarchie. Het meest kwetsbaar blijven de winkelgebieden met weinig onderscheidend vermogen, met te veel 'gedoe' (bijv. door parkeergarages en betaald parkeren) in vergelijking met compacte boodschappencentra en online. En/of winkelgebieden die zich op relatief korte afstand van centra van hogere orde bevinden. Deze gebieden vallen tussen wal en schip. Tegelijk zien we de ontwikkeling naar meer multifunctionele winkelgebieden en centra die hun marktaandeel in detailhandel weten te vergroten ondanks krimp. Winkels behouden hun bestaansrecht, mits zij deel uitmaken van een aantrekkelijk en compact centrumgebied.

Voortzetting van gericht beleid blijft belangrijk

De ontwikkeling van winkelgebieden naar centrumgebieden vraagt om gericht beleid, met minder ruimte voor detailhandel en des te meer voor horeca, kunst, cultuur, ontspanning, kleinschalige kantoren, maakbedrijven, zorg, onderwijs en dienstverlening. Het vraagt om lef en experimenteren en grip op vastgoed om de transitie in goede banen te leiden. Dit is een complexe puzzel, met grote en diverse belangen, ruimte die schaars is en een transitie en transformatie die kostbaar is.

Gerichte versterking is belangrijker dan generieke groei. Kwaliteit, diversiteit en balans moeten leidend zijn; overaanbod en eenzijdigheid maken kwetsbaar. Zo roept de groei van (fastfood-) afhaal- en bezorgconcepten met negatieve mobiliteitseffecten vragen op over de maatschappelijke impact. En als uitbreiding supermarkten leidt tot omzetverdunning en lagere vloerproductiviteit, keert de wal het schip. Leegstand wordt wellicht opgevuld, maar overaanbod draagt niet bij aan een bredere verblijfsfunctie (wel aan verlies van diversiteit, zoals foodspeciaalzaken). Centra die meer functies huisvesten dan dagelijks vormen het kloppend hart van een wijk of dorp, voor verblijf, inspiratie en ontmoetingen. Zo blijft ook de behoefte aan unieke, vernieuwende (horeca)concepten. Vaak met een kortere levenscyclus, wat flexibliteit vraagt van vastgoed.

Voortzetting van concentratiebeleid blijft belangrijk, mits zorgvuldig en weloverwogen toegepast. Vergaande transformatie in aanloopstraten naar woningen is onomkeerbaar en maakt dat de huur(druk) in centrumgebieden groot blijft, met minder ruimte voor nieuwe iniatieven.

Ook de grootschalige concentraties vragen aandacht. Deels omdat ze door de oprukkende woningbouw op voormalige bedrijventerreinen letterlijk onder druk kom te staan. Er wordt kritisch gekeken of het aanbod niet te veel is en voldoende onderscheidend ten opzichte van andere clusters vanuit de toenemende behoefte aan ander aanbod en functies passend bij de verdichting van het gebied. Herbestemming is, vergelijkbaar aan de grote panden in binnensteden, niet eenvoudig, maar een ontwikkeling naar brancheverbreding is zichtbaar op de clusters. Consumenten waarderen dit, laten de kooporientaties zien, maar verruiming kan een forse, onnodige en ongewenste wissel trekken op het functioneren van de reguliere winkelgebieden, waar het recreatieve aanbod het al zwaar heeft. Het vraagt visie om de maatschappelijke waarde van centrumgebieden te erkennen, te benutten en te beschermen. Niet alleen vanuit economische motief, maar ook vanuit breder maatschappelijk belang, waarin in tijden van toenemende verzuiling gevoeld door polatirsatie en online 'bubbels', in centrumgebieden mensen uit verschillende leefwerelden elkaar ontmoeten, contact houden met elkaar en hun omgeving.

Voor gemeentes ligt er een belangrijke opgave om beleidskeuzes te vertalen in juridisch bindende regels, zoals het omgevingsplan en handhaving van de regels. Denk aan het saneren en terugdringen overtollige plancapaciteit buiten winkelgebieden om structuurverstorende effecten te voorkomen. Terughoudendheid bij het programmeren van winkelplinten in nieuwe gebiedsontwikkelingen. En het gelijktrekken van definities in het kader van de Dienstenrichtlijn en het sturen op activiteiten in plaaats van oude 'functiehokjes' (in de geeft van Omgevingswet).