Ruimtelijk koopgedrag 4 provincies in kaart

Nieuwsbericht

Bron: Retail Insiders

Het nieuwe koopstromenonderzoek KSO2021 , waar ruim 186 duizend inwoners aan meededen, brengt het ruimtelijk koopgedrag van Noord-Holland, Zuid-Holland, Utrecht en Noord-Brabant in kaart. Het veldwerk vond in september – oktober 2021 plaats.

Het nieuwe koopstromenonderzoek KSO2021, waar ruim 186 duizend inwoners aan meededen, brengt het ruimtelijk koopgedrag van Noord-Holland, Zuid-Holland, Utrecht en Noord-Brabant in kaart. Het veldwerk vond in september – oktober 2021 plaats. Midden in de coronapandemie, maar in een periode zonder restricties voor de detailhandel en een, weliswaar met coronatoegangspas, toegankelijke horeca en cultuur (tot 0.00). Afstand houden was in de onderzoeksperiode (even) niet verplicht, maar onzekerheid domineerde. Evident is dat de pandemie al dan niet gedwongen het consumptie- en recreatiegedrag heeft beïnvloedt en is nog steeds van invloed op ons dagelijks leven. Tegen deze achtergrond volgen hierna de meest opvallende uitkomsten.

Aantal bezoekers gehalveerd.

De afgelopen vijf jaar is het aantal bezoekers in veel winkelgebieden gehalveerd. Wel nam de gemiddelde besteding per bezoeker toe.

Koop lokaal lang niet overal zichtbaar.

Tussen 2016 en 2021 blijkt de consument in algemene zin niet meer lokaal te zijn gaan kopen. Wel zijn er grote lokale en sectorale verschillen die deze conclusie nuanceren. De gemiddelde gemeentelijke binding in de dagelijkse sector in de Randstad daalde van 87% in 2018 naar 84% in 2021. Behalve deze afnemende koopkrachtbinding nam ook de afvloeiing naar winkelgebieden buiten de eigen gemeente af. Beide ontwikkelingen komen ten gunste van het online kanaal en solitaire supermarkten. Hetzelfde geldt voor de recreatieve sector (binding 44% naar 39%) en doelgerichte sector (binding 49% naar 44%); dalende binding, afnemende afvloeiing naar winkelgebieden buiten de eigen gemeente en stijging naar online.

Figuur 1. Ontwikkeling aandeel binding en afvloeiing Randstad

Figuur 1. Ontwikkeling aandeel binding en afvloeiing RandstadLokale bestedingen dagelijks sector wel toegenomen.

Hoewel tussen 2018 en 2021 de koopkrachtbinding in de dagelijkse sector in de Randstad in procentuele zin afnam, namen de bestedingen in lokale winkelgebieden in absolute zin nog wel toe. Dit geldt niet voor de recreatieve lokale bestedingen.

De dagelijkse omzet steeg in 2021 ten opzichte van 2016, als gevolg van bevolkingsgroei in het onderzoeksgebied (3,7%), maar ook door fors hogere bestedingen aan boodschappen. (ter achtergrond; het gemiddeld inkomen van huishoudens steeg in NL tussen 2016 en 2020 met 16,4%).

Op verspreide locaties zien we minder dagelijkse winkels, maar wel meer meters wat duidt op schaalvergroting. In de kleine ondersteunende winkelgebieden nam de leegstand af en nam de dagelijkse sector iets toe, mogelijk als gevolg van herinvulling van voormalige winkels uit de recreatieve branches.

De omzet in de recreatieve sector (mode, luxe en vrije tijd) nam fors af.

Met name als gevolg van online. De ‘toonbank’ - bestedingen aan recreatieve aankopen zoals kleding en schoeisel zijn voor het eerst substantieel afgenomen, met circa 6% sinds 2018, ondanks de groei van de bevolking. Ook in deze sector zijn er ook grote lokale verschillen. Grote gemeenten als Utrecht en Leiden, maar ook Hilversum, wisten ten opzichte van 2018 meer omzet te trekken, evenals Leidschendam-Voorburg met The Mall of the Netherlands. In Delft en Alphen aan den Rijn nam de omzet in recreatieve aankopen af, maar wist het lokale aanbod wel meer bestedingen van de eigen inwoners aan zich te binden.

In de recreatieve sector werd er doelgerichter gewinkeld.

Voor zowel mode als boodschappen was de verblijfsduur gemiddeld iets korter dan in voorgaande jaren. Uit de veel sterker gedaalde passantenintensiteiten in vergelijking tot de bestedingen in de recreatieve sector kan bovendien verondersteld worden dat de gemiddelde besteding per binnenstadbezoeker is toegenomen tijdens de Corona pandemie.

Sinds 2018 zijn de toonbankbestedingen in de doelgerichte sector groter dan in de recreatieve sector.

De bestedingen in fysieke winkels voor doelgerichte aankopen (bouwmarkten, woonwinkels en tuincentra) steeg, maar minder hard dan de online bestedingen. In elektronicazaken, waar het reeds hoge online aandeel na 2018 nog verder toenam, daalden de fysieke bestedingen.

De koopstromen voor doelgericht aanbod zijn verschoven.

Waar de binding in de meeste gemeenten onder druk staat, neemt de toevloeiing met name bij gemeenten met (boven)regionale woonboulevards of retailparken toe. Ook de invloed van IKEA is significant.

Het marktaandeel van grootschalige locaties, waar zich een belangrijk deel van de doelgerichte winkels bevindt, steeg dan ook ten opzichte van 2018. Het ging ten kosten van de centrale en ondersteunende gebieden waar het aantal verkooppunten voor doelgericht en recreatief aanbod daalde. De functie van de grootschalige locaties lijkt zich te verbreden. Hoewel in absolute zin nog beperkt, steeg op de grootschalige concentraties de werkgelegenheid in horeca en cultuur & ontspanning relatief sterk. De recreatieve bestedingen op grote retailparken met onder andere sportaanbod stegen eveneens.

De G4 werd gemeden door Corona.

Waar in 2018 de grootste binnensteden de enige fysieke winnaars waren, naast de kleine boodschappencentra, zijn het in 2021 juist de grootste verliezers. En waar in 2018 het functioneren van de middelgrote en grotere centra in de buurt van de grootste centra onder druk stond, lag dit in 2021 genuanceerder. Winnaars zien we daar waar recent grootscheeps vernieuwd is (The Mall, Capelle aan den IJssel), maar er zijn ook middelgrote centra die hun positie zagen verzwakken zoals Nieuwegein, Zeist of Schiedam.

Ruim voor Corona was er – met uitzondering van de G4 (A’dam, R’dam, Den Haag en Utrecht) reeds sprake van een daling van passanten. In het najaar van 2021 was er sprake van enig herstel, behalve bij de binnensteden in de G4. De dramatische terugval van het (buitenlands) toerisme en het wegblijven van kantoorpersoneel heeft met name de G4 hard geraakt. De leegstand nam in de G4 binnensteden het meeste toe en de G4 binnensteden zijn hun positie van ‘koopkathedralen’ voor een deel kwijtgeraakt, met uitzondering van Utrecht. In de grote steden werd er bovendien door eigen inwoners sterker op aankooplocaties (net) buiten de gemeenten georiënteerd. Leidschendam-Voorburg, maar ook Weesp en Diemen zagen dit terug in de bestedingen.

De coronapandemie zorgde voor een versnelling van internetwinkelen in de meeste bestedingscategorieën.

Ook in de dagelijkse sector, met inmiddels een marktaandeel van 6%. In de niet-dagelijkse branches zette de online groei zich door tot een aandeel van 53% in Elektronica, 45% media en hobby en 36% in mode. In doe-het-zelf (6%) en tuinartikelen & planten (5%) blijft het online aandeel beperkt. In woonartikelen (circa 22%) was een sterke stijging zichtbaar. Een deel van de stijging is het effect van Corona. In het meer stedelijke Randstad (met meer jongeren en eenpersoonhuishoudens) ligt de online afvloeiing iets hoger dan in Brabant en Oost Nederland.

Een aanzienlijk deel van de consumenten dat meer online zegt te zijn gaan kopen geeft aan dat die verandering blijvend is. Jongeren gaven relatief vaker aan online te zijn gaan kopen dan ouderen. De piek in online aankopen ligt echter in de leeftijdsgroep 25-45 jaar.

Gemak is het belangrijkste motief. Ongeveer 1 op de 10 noemde ‘veiligheid en gezondheid (corona)’ als reden om online mode te kopen. Daarnaast is er een behoorlijke groep 75-plussers (17%) die aangeeft online mode te kopen vanwege een fysieke beperking. Thuisbezorgen heeft veruit de voorkeur (87% bij mode en 97% bij online bestelde boodschappen). Het afhalen van mode bij een pick-up point of winkel blijft stabiel rond de 11%. Het afhalen van online boodschappen nam af, mogelijk door het meer thuiswerken en willen mijden van winkels.

De recreatieve sector trekt zich in de middelgrote centra meer en meer terug, zowel in de centrumgebieden als in de ondersteunende centra.

De dagelijkse sector (fysieke supermarkten voorop) en andere stads- dan wel wijkgerichte functies nemen hun plek in. Deze trend was al ingezet voor corona en lijkt nu te versnellen. In de kleinere centra, gericht op de dagelijkse boodschappen, is deze transitie al langer gaande met de focus op compactheid, functionaliteit en toegankelijkheid. Maar ook hier geldt dat juist de combinatie van een hoge mate van functionaliteit en een grote verblijfswaarde nodig is in de strijd om de gunst van de consument. Horeca nam ook hier toe, net als in alle andere typen winkelgebieden.

Andere consumentgerichte functies, niet zijnde winkels, nemen in belang toe in winkelgebieden. Het verlies aan winkels (9% minder in afgelopen 5 jaar totaal, waarvan 15% daling in de recreatieve branches en ruim 10% in de doelgerichte branches) is ten dele gecompenseerd met horeca (+7,6%). Dit betreft vooral bezorgen/halen, lunchrooms en koffiebars en cafe-restaurants. Er is een toenemende verwevenheid tussen horeca en winkelen. Een derde van de consumenten die komt om te winkelen (mode) maakt ook gebruik van horeca.

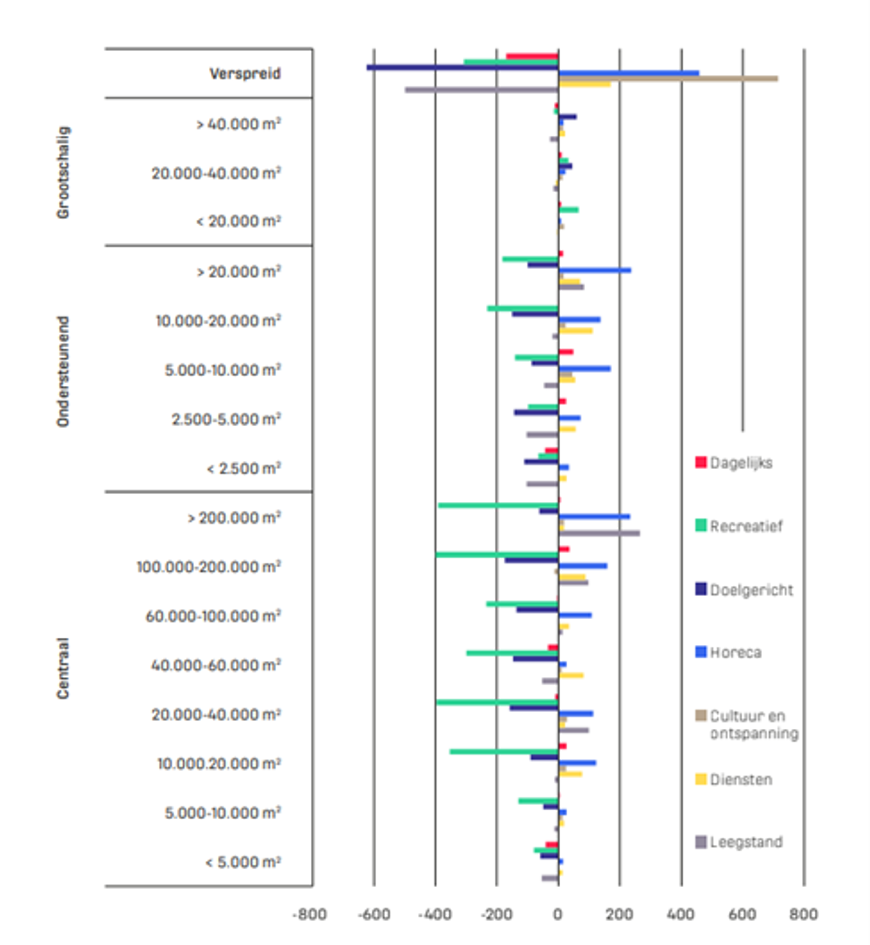

Ook is veel winkelaanbod verkleurd naar wonen en andere niet-publieksfuncties. Het aantal verkooppunten in de sector ‘cultuur & ontspanning’ nam met bijna 18% toe, echter met name op verspreide locaties buiten de winkelgebieden. Deze groei vond vooral afgelopen drie jaar plaats. Daarnaast steeg ook het aantal leegstaande panden tussen 2018-2021, na een daling tussen 2016-2018.

Figuur 2. Ontwikkeling verkooppunten, 2016-2021 onderzoeksgebied Randstad/ Brabant

Figuur 2. Ontwikkeling verkooppunten, 2016-2021 onderzoeksgebied Randstad/ BrabantEr smeult nog een veenbrand onder het functioneren van de detailhandel en horeca, verhuld door de steunmaatregelen en stille pijn.

De investeringskracht voor de komende jaren is beperkt tot nihil en de schuldenlast is fors toegenomen. De impact van mogelijk nog een langdurige afwezigheid van internationale toerisme en zakelijk verkeer en blijvende verhoging in online aankopen kan nog een grote weerslag hebben op de sectoren. Ook de grootschalige locaties zijn niet zonder zorgen. Op de grootschalige locaties steeg, als enige van alle typen winkelgebieden, het aantal verkooppunten. Maar de hogere bestedingen hangen sterk samen met de huidige hoogconjunctuur en corona-omstandigheden met meer aandacht voor de eigen woon(werk)plek, de bereikbaarheid met auto en het afstand kunnen houden. Als de werkloosheid oploopt en consumenten moeten bezuinigen doen ze dit meestal op duurzame en laagfrequente artikelen. Om een waardevolle aanvulling op binnensteden of andere centrumgebieden te blijven zullen zorgvuldige keuzes gemaakt moeten worden. Verruiming van de mogelijkheden voor recreatieve branches op grootschalige locaties kan negatief uitpakken en een forse, onnodige wissel trekken op reguliere winkelgebieden waar het recreatieve aanbod al onder druk staat.

Duidelijk is dat grote winkelgebieden meer centrumgebieden worden.

Dat vraagt om een andere kijk op centrumgebieden; met minder ruimte voor detailhandel, maar des te meer voor horeca, (transformatie naar) woningen en ook kunst en cultuur, (flex)kantoren, (maak)bedrijven, zorg, onderwijs en dienstverlening. Dit vraagt om lef, experimenteren, nieuwe concepten en verdienmodellen en grip op vastgoed om de transitie in goede banen te leiden. Een complexe puzzel met grote en diverse belangen, waar ruimte schaars is en de transitie en transformatie kostbaar.

Landsdekkend koopstromen vergelijken?

Dankzij het afsprakenkader landelijke richtlijnen koopstromenonderzoek worden koopstromenonderzoek uitgevoerd door verschillende onderzoeksbureaus onderling beter vergelijkbaar. Retail Insiders biedt, in samenwerking met de betrokken bureaus, een dashboard waarin data van koopstroomonderzoeken Friesland, Groningen, Limburg, Randstad en Noord-Brabant over de periode 2016 t/m 2021 zijn gebundeld. Dit maakt het vergelijken tussen gemeenten en winkelgebieden uit verschillende KSO's op prestatie indicatoren als binding, toe- en afvloeiing en waarderingen voor winkelgebieden eenvoudig.

Het dashboard wordt op dit moment bijgewerkt met de meest actuele KSO2021 data en wordt binnenkort weer gepubliceerd!