Offline modekanaal plust alleen in april in 1e helft 2018

Nieuwsbericht

Bron: INretail

Het tweede kwartaal van 2018 komt voor de productgroep mode uit op een omzetplus van 2,6% ten opzichte van dezelfde periode een jaar eerder. Samen met een moeizaam eerste kwartaal, staat het cumulatieve cijfer na zes maanden op +0,7%. Deze omzet is nagenoeg gelijk aan de omzet over de eerste helft 2017. Dit geldt niet voor het offline kanaal, waar de omzet daalt. Dit alles blijkt uit de INretail/GfK Fashionscan.

De meest opvallende resultaten dit kwartaal (ten opzichte van dezelfde periode in 2017):

- Totaal mode heeft 2,6% meer omgezet (offline+online)

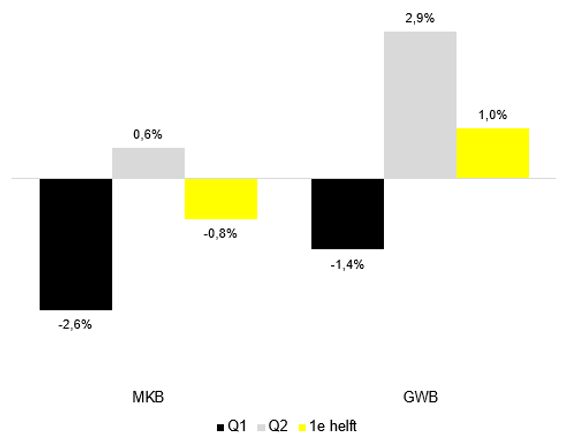

- Het MKB laat een omzetstijging zien van 0,6%.

- Grootwinkelbedrijf (GWB) had te maken met een omzetstijging van 2,9%.

- Online kanaal plust met 19,1%

- Offline kanaal toont een omzetdaling van 2,2%.

Waar de maand juni vorig jaar nog het meest op het kwartaalcijfer drukte (-2,6%), was dat dit jaar de maand mei (-5,0%). Dit is opvallend, omdat de maand mei normaliter op jaarbasis een belangrijk omzetaandeel inneemt (zie seizoenpatroon mode).

Bovendien was het de warmste meimaand was sinds minimaal 300 jaar (gemiddeld 16,4 °C).

Dat mei dit jaar behoorlijk tegenviel ten opzichte van vorig jaar kan deels worden verklaard door de meivakantie en de pinksterdagen. De meivakantie viel vorig jaar in april en de pinksterdagen vielen in juni. Het feit dat dit jaar de meivakantie op drie dagen na in mei viel, evenals Pinksteren, heeft gezorgd voor een rustig straatbeeld in mei.

Een andere kant van het verhaal is dat de lang aanhoudende lage temperaturen begin dit jaar hebben geresulteerd in een slecht eerste kwartaal. In april leek het tij te keren toen een omzetplus van maar liefst 18,2% werd gerealiseerd. April was dan ook één van de warmste aprilmaanden sinds 1901. Consumenten gingen massaal zomerartikelen kopen. Dit had zijn weerslag op de verkopen in mei. En veel retailers hebben door de vroeg zomerinkopen afschrijvingen moeten doen op hun nog grote voorraad voorjaarscollectie.

De effecten zijn zichtbaar in de cijfers. Het aantal verkochte stuks is in het tweede kwartaal harder gestegen dan de omzet. De gemiddelde prijs stond onder druk. Vooral in april en juni lagen de gemiddelde prijzen lager dan dezelfde maanden vorig jaar.

MKB vs. GWB en Online vs. Offline

Grafiek 1. Omzet MKB en GWB t.o.v. dezelfde periode vorig jaar. Bron: INretail GfK Fashionscan.

Grafiek 1. Omzet MKB en GWB t.o.v. dezelfde periode vorig jaar. Bron: INretail GfK Fashionscan.Het Grootwinkelbedrijf (GWB) presteerde in het tweede kwartaal beter dan het MKB (2,9% tegenover 0,6%) (grafiek 1).

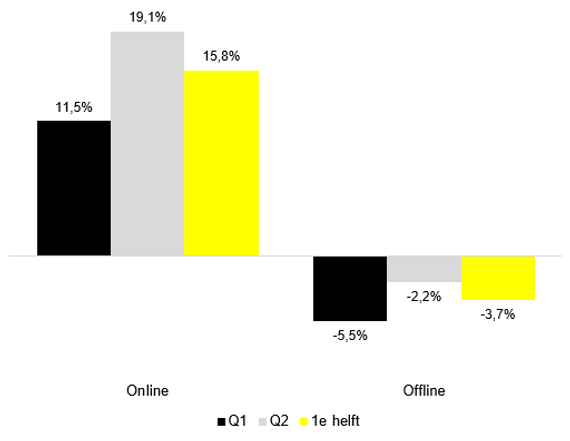

Als we het type verkoopkanaal onder de loep nemen, dan is ook daar een verschil in omzetprestatie te zien. In grafiek 2 is te zien dat het online kanaal over het tweede kwartaal een omzetplus van maar liefst 19,1% liet zien, terwijl de omzet van het offline kanaal wederom daalde (-2,2%). In april waren de verschillen tussen het on- en offline kanaal het grootst, hoewel het tevens de enige maand dit jaar was waarin het offline kanaal ook een omzetplus liet zien (8,1%).

Grafiek 2. Omzet online en offline t.o.v. dezelfde periode vorig jaar. Bron: INretail GfK Fashionscan.

Grafiek 2. Omzet online en offline t.o.v. dezelfde periode vorig jaar. Bron: INretail GfK Fashionscan.Broeken en jurken fors in de plus

Grafiek 3. Omzet totaal mode en per artikelgroep t.o.v. dezelfde periode vorig jaar. Bron: INretail GfK Fashionscan.

Grafiek 3. Omzet totaal mode en per artikelgroep t.o.v. dezelfde periode vorig jaar. Bron: INretail GfK Fashionscan.Baby -en kindermode en damesmode lieten de hoogste omzetplus zien met respectievelijk 5,1% en 3,5% in het 2e kwartaal. Ondermode wist als enige categorie niet boven de nullijn uit te komen (-1,0%). Artikelgroepen die relatief het sterkst groeiden waren ‘broeken’ en ‘jurken’.

Waar staan we na de eerste 6 maanden?

Door tegenvallende verkopen in de maand maart eindigde het 1e kwartaal in de mineur (-1,6%). Het 2e kwartaal werd gered door de uitstekende april maand. Na 6 maanden staat het cumulatieve cijfer voor de mode (online & offline samen) op een krappe 0,7% voorsprong op de eerste helft vorig jaar.

| Segment | Cumulatief cijfer 1e helft 2018 |

| Bovenmode | 0,8% |

| Damesmode | -0,5% |

| Herenmode | 1,4% |

| Baby- en kindermode | 1,5% |

| Ondermode | 0,2% |

| Beenmode | 1,0% |

Tabel 1. Cumulatieve omzetpercentages per segment, 1e helft 2018

Met de kleine marge zal het een flinke uitdaging worden om in de zwarte cijfers te blijven tot eind van het jaar. Veel zal afhangen van de prestaties in het derde kwartaal. Hier ligt de opgave om het omzetniveau dat vorig jaar met 12,8% steeg (Q3 2017 t.o.v. Q3 2016) ten minste te evenaren. Een flinke uitdaging, ook bij een hoog consumentenvertrouwen.

Consumentenvertrouwen

De index van het consumentenvertrouwen is in het tweede kwartaal net als in het eerste kwartaal 24. Dit is ver boven het gemiddelde van de afgelopen 20 jaar (-8). Het is inmiddels alweer meer dan een jaar dat het consumentenvertrouwen varieert tussen de 23 en 26. Dit blijkt uit cijfers van het CBS.

Branchespecialist Mode, Edwin Belt licht toe:

“De snelle intrede van het zomerseizoen heeft gezorgd voor een vroege en snelle doorverkoop van de zomercollectie. De voorjaarsitems bleven hierdoor liggen, met als gevolg flinke afprijzingen. Overal hoorde ik bij mijn bezoeken bij kleine maar zeker ook bij grote leden: Het is een slecht eerste seizoen geweest! We zien dit ook terug in de cijfers, met een omzetmin van 2,2% over het offline kanaal.”

Elke week cijfers ontvangen?

Doe dan mee met de INretail/Gfk FashionScan. Deelnemers ontvangen wekelijks rapportages waardoor het beter mogelijk is om tijdens het verkoopseizoen op basis van de actuele verkoopontwikkeling bij te sturen.

Voor vragen kun je contact opnemen met de afdeling marktonderzoek van INretail: marktonderzoek@inretail.nl / tel. (088) 973 06 00.

Noot 1: Het totale modesegment omvat de omzet in bovenmode, ondermode en beenmode en is exclusief persoonlijke accessoires en schoenen. Ondermode omvat nachtkleding, ondermode en badmode.

Noot 2: De percentages in de grafieken geven de gemiddelde omzetontwikkeling weer ten opzichte van dezelfde periode een jaar eerder van moderetailers die zijn aangesloten bij de INretail / GfK FashionScan.

Noot 3: Voor het gemak is een kalendermaand genoemd, maar de meting vindt plaats in periodes.

Noot 4: Cijfers kunnen afwijken van eerder gepubliceerde cijfers i.v.m. panelwisselingen.

Noot 5: Cijfers die vanuit CBS worden gepubliceerd wijken af van bovenstaande. De reden hiervoor is verschil in de meetmethode en definitie. Voorbeeld: Cijfers vanuit de INretail/GfK Fashionscan bevatten zowel offline als online omzetresultaten. Bij de CBS cijfers worden puur onlinespelers niet meegenomen in branchecijfers. CBS publiceert apart over de omzetontwikkeling in internetverkopen, alleen voor detailhandel totaal niet per branche. In het INretail/ GfK Fashionscan cijfer gaat het om offline + online omzet van puur online spelers + bricks& clicks/multi-channel spelers.Deelnemers aan de INretail/GfK Fashionscan kunnen de ontwikkelingen in online en offline ook separaat volgen (mits geen inzichtelijkheid van individuele spelers in het online kanaal).