Q3: Omzet totale modebranche stabiel, offline in de min

Nieuwsbericht

Bron: Edwin Belt voor INretail

In het derde kwartaal daalde de omzet van het offline kanaal met 5,2% t.o.v. dezelfde periode vorig jaar. De online omzet steeg daarentegen met 14,3%. Gemiddeld genomen bleef de omzet van de productgroep mode bijna gelijk ten opzichte van het derde kwartaal vorig jaar (-0,4%). Samen met een moeizaam eerste kwartaal (-3%) en een voorzichtig positief tweede kwartaal (+1,1%), staat het cumulatieve cijfer na negen maanden op -0,6%. Dit alles komt naar voren in de laatste cijfers van de INretail/GfK FashionScan.

De meest opvallende resultaten dit 3e kwartaal (ten opzichte van dezelfde periode in 2017):

- Totaal mode heeft 0,4% minder omgezet (offline+online);

- Online kanaal plust met 14,3%;

- Offline kanaal toont een omzetdaling van 5,2%.

In juli steeg de omzet 3,7% t.o.v. juli 2017 en als gevolg daarvan kwam het cumulatieve cijfer uit op 0%. Juli was zeer warm met een hittegolf van 13 dagen en recordhoge temperaturen van boven de 35°C. Mensen hebben daarom mogelijk nog extra zomerinkopen gedaan.

Augustus liet ook een omzetplus zien (2,9%). Hoewel de herfst/wintercollecties al in de winkels lagen, lieten consumenten deze over het algemeen nog in de rekken hangen vanwege de hoge temperaturen. De omzetplus wordt vooral toegeschreven aan de consumenten die hun laatste slag hebben geslagen in de uitverkoop van de zomercollectie. De aanvang van het nieuwe schooljaar had mogelijk ook zijn weerslag op de verkoop. Veel ouders kopen voor de start van het nieuwe schooljaar de eerste belangrijke items voor hun kinderen uit de herfst/wintercollecties (zoals een winterjas of een nieuw paar schoenen). Dit is ook terug te zien in de cijfers. Zo deed baby- en kinderbovenmode (+11,2%) het een stuk beter dan de segmenten mannen- en damesbovenmode, ondermode en beenmode. Ook op het gebied van schoenen was de omzetstijging bij kinderschoenen (+20,6%) veel hoger dan bij dames- en herenschoenen. Cumulatief was er in augustus voor het eerst sinds april sprake van een plus met een minimale stijging (0,3%).

In september daalde de cumulatieve voorsprong naar -0,6% t.o.v. 2017 door een omzetdaling van 6,6% t.o.v. september vorig jaar. Door deze daling werd september de maand die het derde kwartaalcijfer het meest omlaag duwde. Toch moet er niet te zwaar worden getild aan deze daling, omdat september vorig jaar een forse stijging in de omzet (23,8%) liet zien t.o.v. september 2016. Een lager omzetcijfer was dus te verwachten, en met een omzetafname van 6,6% heeft september 2018 een prima resultaat geboekt. Alle hoop is nu gevestigd op oktober. Normaliter neemt de maand oktober op jaarbasis een belangrijk omzetaandeel in. Dit is terug te zien in het seizoenspatroon. Met een beetje geluk wordt 2018 toch nog worden afgesloten met cumulatieve plus.

Klik hier voor de omzetcijfers per maand januari t/m september

Online vs. offline

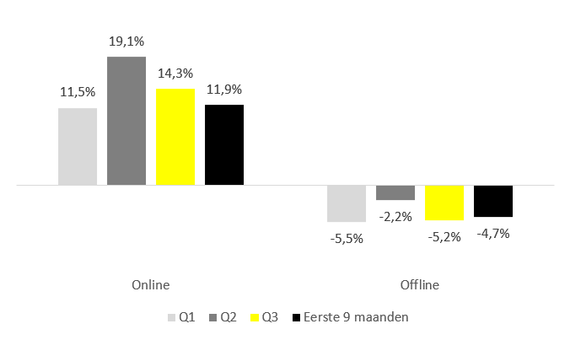

Als we het type verkoopkanaal onder de loep nemen, dan is ook daar een verschil in omzetprestatie te zien. In grafiek 2 is te zien dat het online kanaal over het derde kwartaal een omzetplus van 14,3% liet zien, terwijl de omzet van het offline kanaal opnieuw daalde (-5,2%). In het derde kwartaal was augustus de enige maand waarin het offline kanaal ook een omzetplus liet zien (0,6%).

Grafiek 1. Omzet online en offline t.o.v. dezelfde periode vorig jaar. Bron: INretail GfK FashionScan.

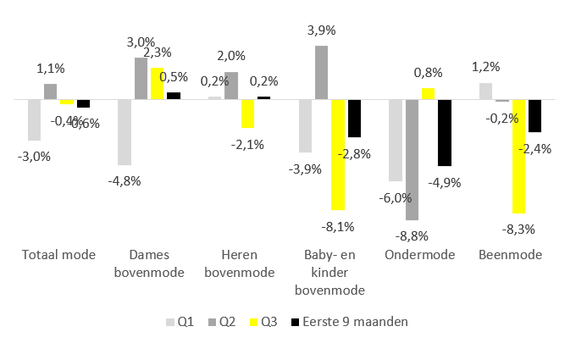

Grafiek 1. Omzet online en offline t.o.v. dezelfde periode vorig jaar. Bron: INretail GfK FashionScan. Grafiek 2. Omzet totaal mode en per artikelgroep t.o.v. dezelfde periode vorig jaar. Bron: INretail GfK FashionScan.

Grafiek 2. Omzet totaal mode en per artikelgroep t.o.v. dezelfde periode vorig jaar. Bron: INretail GfK FashionScan.Damesbovenmode en ondermode in de plus

Damesbovenmode liet de hoogste omzetplus zien in Q3 met respectievelijk +2,3%, gevolgd door ondermode (+0,8%). Herenbovenmode (-2,1%) en met name baby- en kinderbovenmode (-8,1%) en beenmode (-8,3%) deden het een stuk minder vergeleken met Q3 2017. Artikelgroepen die relatief het sterkst groeiden waren ‘zwemkleding’ (+40,3%), overige tops, broeken en onesies (+26%) en ‘jurken’ (+15,5%).

Waar staan we na de eerste 9 maanden?

Na 9 maanden staat het cumulatieve cijfer voor de mode (online & offline samen) op 0,6% achterstand vergeleken met de eerste 9 maanden vorig jaar.

| Segment | Cumulatief cijfer eerste 9 maanden 2018 |

| Bovenmode | 0,1% |

| Damesmode | 0,5% |

| Herenmode | 0,2% |

| Baby- en kindermode | -2,8% |

| Ondermode | -4,9% |

| Beenmode | -2,4% |

Tabel 1. Cumulatieve omzetpercentages per segment, eerste 9 maanden 2018

Consumentenvertrouwen

De index van het consumentenvertrouwen is in het derde kwartaal iets gedaald t.o.v. het tweede kwartaal (van 24 naar 22). Dit is ver boven het gemiddelde van de afgelopen 20 jaar (-3). In september daalde het consumentenvertrouwen naar 19; het laagste punt in de afgelopen twee jaar. Dit blijkt uit cijfers van het CBS.

Branchespecialist Mode, Edwin Belt licht toe:

“Vrouwen bloot, handel dood’’ een bekende uitspraak die anno 2018 nog steeds van kracht is. Ook in Q1 hadden we te maken met extremen net als in Q3. We hebben de temperaturen en omzetten onlangs in kaart gebracht en onze verwachtingen werden bevestigd: er is een samenhang te zien tussen plotselinge temperatuursveranderingen en stijgingen in omzetprestaties. De online kanalen reageren veel sterker op de temperatuur dan de offline kanalen. Meer hierover lees je hier."

"September 2017 was een extreem sterke maand, weliswaar tegen een zeer slechte in 2016. De kans dat we onder diezelfde omstandigheden als in 2017 daar overheen zouden gaan was al een uitdaging op zich, laat staan in combinatie met de uitloop van een extreem lange en warme zomer. In ketenoverleggen, die de afgelopen maand hebben plaatsgevonden, werd in dit kader gediscussieerd over de leveringen. Te vroeg leveren is bewezen onnodig maar wanneer is het dan wel op tijd? Vragen om later uit te leveren is een optie en in vele gevallen zeker mogelijk, maar de angst dat de concurrent het al wel heeft slaat dan onmiddellijk toe. Daarnaast is het aantal type merken/leveranciers en retailers zo divers dat daar geen generieke modus op los te laten is. Is later uitleveren dan de oplossing voor de extremen? Wat we in ieder geval wel hebben geleerd is dat er vele goede initiatieven zijn om de klant zo goed mogelijk te bedienen met collecties die geen najaars- en/of winterseizoen kennen, maar slechts ‘nieuwe collectie’. Dit door kort op de markt te zitten, meerdere collecties aan te bieden die niet te ver van de actuele temperaturen staan en het maken van goede afspraken met merken. Investeer daarom meer in merken i.p.v. in nieuwe merken."

Elke week cijfers ontvangen?

Doe dan mee met de INretail/Gfk FashionScan. Deelnemers ontvangen wekelijks rapportages waardoor het beter mogelijk is om tijdens het verkoopseizoen op basis van de actuele verkoopontwikkeling bij te sturen.

Voor vragen kun je contact opnemen met de afdeling marktonderzoek van INretail: marktonderzoek@inretail.nl / tel. (088) 973 06 00.

Noot 1: Het totale modesegment omvat de omzet in bovenmode, ondermode en beenmode en is exclusief persoonlijke accessoires en schoenen. Ondermode omvat nachtkleding, ondermode en badmode.

Noot 2: De percentages in de grafieken geven de gemiddelde omzetontwikkeling weer ten opzichte van dezelfde periode een jaar eerder van moderetailers die zijn aangesloten bij de INretail / GfK FashionScan.

Noot 3: Voor het gemak is een kalendermaand genoemd, maar de meting vindt plaats in periodes.

Noot 4: Cijfers kunnen afwijken van eerder gepubliceerde cijfers i.v.m. panelwisselingen.

Noot 5: Cijfers die vanuit CBS worden gepubliceerd wijken af van bovenstaande. De reden hiervoor is verschil in de meetmethode en definitie. Voorbeeld: Cijfers vanuit de INretail/GfK Fashionscan bevatten zowel offline als online omzetresultaten. Bij de CBS cijfers worden puur onlinespelers niet meegenomen in branchecijfers. CBS publiceert apart over de omzetontwikkeling in internetverkopen, alleen voor detailhandel totaal niet per branche. In het INretail/ GfK Fashionscan cijfer gaat het om offline + online omzet van puur online spelers + bricks& clicks/multi-channel spelers.Deelnemers aan de INretail/GfK Fashionscan kunnen de ontwikkelingen in online en offline ook separaat volgen (mits geen inzichtelijkheid van individuele spelers in het online kanaal).